.png)

El 28 de agosto de 2025, el Tribunal de Apelaciones de los Impuestos Internos y de Aduanas (TAIIA), mediante Ref. Inc. 010 0425, confirmó un reparo por infracción formal relacionado con el Informe de Operaciones con Sujetos Relacionados (F 982). La sanción se originó porque el informe original fue presentado sin cumplir con las especificaciones técnicas del Código Tributario, debido a que se omitió una operación. Aunque posteriormente se presentó una modificatoria corrigiendo la omisión, el Tribunal señaló que el incumplimiento se configura desde la presentación original.

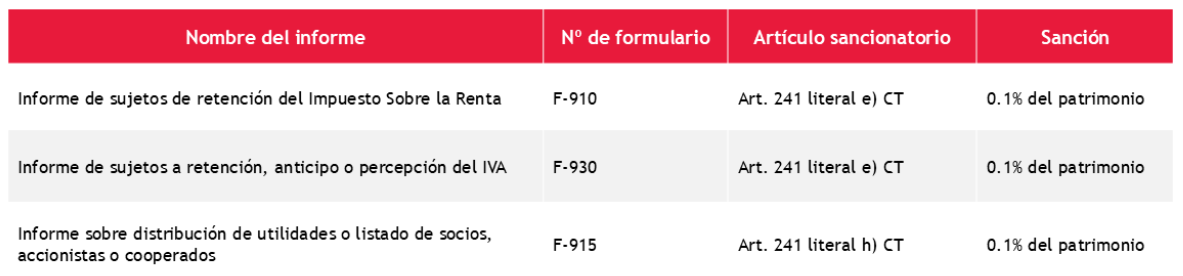

Resumen del caso

- Tipo de incumplimiento: Formal.

- Incumplimiento específico: Presentación del Informe F 982 sin cumplir las especificaciones técnicas previstas en el Código Tributario.

- Base legal: Artículo 244 literal l) del Código Tributario.

- Sanción: 0.5% sobre el patrimonio menos superávit por revalúo de activos no realizados, la que no podrá ser menor a 3 salarios mínimos mensuales.

- Atenuante aplicable: 30%, ya que la modificación se presentó después de la notificación del auto de designación de auditores.

- Criterio del TAIIA: la omisión de una operación se considera falta a las especificaciones técnicas del F 982, por lo que la sola presentación incorrecta del informe configura la infracción, independientemente de que luego se presente una modificatoria.

¿Por qué esto es relevante para tu empresa?

En El Salvador es común que las empresas presenten modificatorias a tus informes tributarios. Sin embargo, este criterio del TAIIA aclara una situación clave: el riesgo sancionatorio nace desde la presentación original del informe, no desde su modificatoria.

Esto implica que:

- Las modificatorias no eliminan la infracción, aunque pueden otorgar acceso a atenuantes (75% o 30%, según el momento).

- Las empresas deben fortalecer sus procesos de revisión interna antes de enviar informes, especialmente los regulados por el Código Tributario.

- Se incrementa la relevancia de los controles y conciliaciones previas a la presentación de obligaciones formales.

¿Qué deberían considerar las empresas a raíz de este criterio?

- Revisar los controles tributarios internos relacionados con la recopilación y conciliación de datos para informes obligatorios.

- Documentar las razones y el momento de presentación de modificatorias, pues esto incide directamente en la atenuante aplicable.

- Validar que los sistemas contables coincidan con lo reportado en los formularios, especialmente en operaciones con partes relacionadas.

- Reforzar la trazabilidad del proceso, para demostrar diligencia ante la Administración Tributaria.

¿Cómo podemos apoyarte?

- Revisión preventiva del F 982 y otros informes de cumplimiento formal.

- Evaluación de riesgos sancionatorios derivados de presentaciones anteriores.

- Implementación de controles y checklists tributarios.

- Capacitación a tu equipo operativo sobre criterios del TAIIA y mejores prácticas.

Coordinemos una sesión exploratoria de 30 minutos para entender tu operación y proponer un plan de trabajo a medida.

.png?width=304&height=60)